根据国务院《住房公积金管理条例》和住房和城乡建设部、财政部、人民银行《关于健全住房公积金信息披露制度的通知》(建金〔2015〕26号)的规定,经审计,并由住房公积金管理委员会审议通过,现将上海市住房公积金2023年年度报告公布如下:

一、机构概况

(一)住房公积金管理委员会:住房公积金管理委员会有21名委员,2023年召开2次会议,审议通过的事项主要包括:《关于2022年本市住房公积金预算收支执行、重点工作完成情况及2023年计划安排的报告》《关于<上海市住房公积金2022年年度报告>编制说明的报告》《关于制定<关于本市实施多子女家庭住房公积金支持政策的通知>的报告》《关于<上海市住房公积金个人住房贷款业务委托协议(2023-2024)>的修订说明的报告》《关于本市住房公积金缴存、提取和个人贷款管理办法修订情况的报告》《关于2023年上半年本市住房公积金主要工作推进情况及下半年工作计划的报告》《关于调整本市住房公积金购买存量住房贷款期限政策的报告》《关于本市住房公积金支持城市更新有关政策的情况报告》《关于江苏银行上海分行申请承办本市住房公积金个人贷款业务的情况汇报》等。

(二)住房公积金管理中心:上海市公积金管理中心(以下简称“中心”)为直属上海市政府不以营利为目的的独立的自收自支的事业单位,设13个处室,16个管理部。2023年末,从业人员304人,其中,在编247人,非在编57人。

二、业务运行情况

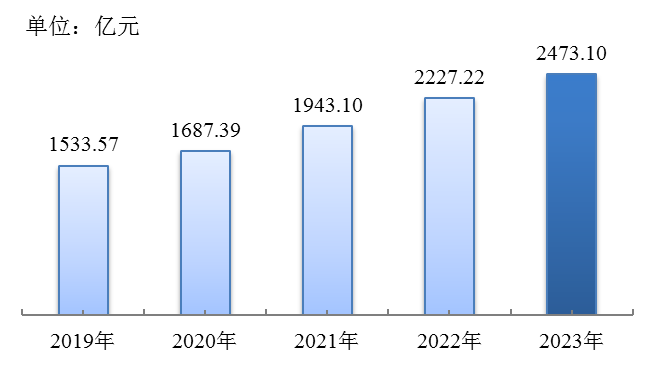

(一)缴存:2023年,新开户单位7.05万家,净增单位3.88万家;新开户职工71.22万人,净增职工8.06万人;实缴单位56.01万家,实缴职工944.26万人,缴存额2473.10亿元,同比分别增长7.44%、0.86%和11.04%。2023年末,缴存总额19418.42亿元,比上年增长14.59%;缴存余额7745.01亿元,同比增长11.98%。受委托办理住房公积金缴存业务的银行1家。

图1:2019-2023年缴存额情况

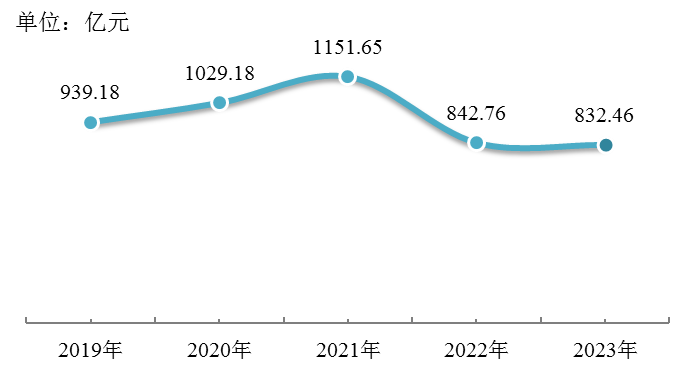

(二)提取:2023年,400.40万名缴存职工提取住房公积金;提取额1644.51亿元,同比增长19.22%;提取额占当年缴存额的66.50%,比上年增加4.56个百分点。2023年末,提取总额11673.41亿元,比上年增长16.40%。

图2:2019-2023年提取额情况

(三)贷款。

1.个人住房贷款:本市购买首套住房家庭最高贷款额度为100万元(个人为50万元),缴交补充公积金的最高贷款额度为120万元(个人为60万元),多子女家庭在本市购买首套住房,最高贷款限额(含补充公积金最高贷款限额)在以上基础上上浮20%;本市购买第二套改善型住房家庭最高贷款额度为80万元(个人为40万元),缴交补充公积金的最高贷款额度为100万元(个人为50万元)。

2023年,发放个人住房贷款11.02万笔832.46亿元,同比分别下降2.48%、1.22%。

2023年,回收个人住房贷款682.42亿元。

2023年末,累计发放个人住房贷款322.14万笔12584.01亿元,贷款余额6022.29亿元,分别比上年增长3.54%、7.08%、2.56%。个人住房贷款余额占缴存余额的77.76%,比上年末减少7.14个百分点。受委托办理住房公积金个人住房贷款业务的银行19家。

图3:2019-2023年住房公积金个人住房贷款发放额情况

2.异地贷款:2023年,发放异地贷款535笔5.06亿元。2023年末,发放异地贷款总额13.49亿元,异地贷款余额12.06亿元。

3.住房公积金贴息贷款:2023年,未发放住房公积金贴息贷款,当年贴息额为零,至年末贴息贷款余额为零。

(四)购买国债:2023年未购买国债,至年末国债余额为零。

(五)资产证券化:2023年末,个人住房贷款资产支持证券的未偿付贷款笔数为4.84万笔,本金余额为64.85亿元。

(六)资金存储:2023年末,住房公积金存款1801.59亿元,其中,1年(含)以下定期535.00亿元,1年以上定期532.00亿元,其他(协定、通知存款等)734.59亿元。

(七)资金运用率:2023年末,住房公积金个人住房贷款余额和项目贷款余额的总和占缴存余额的77.76%,比上年末减少7.14个百分点。

三、主要财务数据

(一)业务收入:2023年,业务收入245.25亿元,同比增长6.21%。其中,住房公积金业务收入242.05亿元,包括存款利息53.27亿元,委托贷款利息188.58亿元,其他0.20亿元。

(二)业务支出:2023年,业务支出119.43亿元,同比增长12.61%。其中,住房公积金业务支出118.37亿元,包括支付职工住房公积金利息111.77亿元,归集手续费2.86亿元,委托贷款手续费3.74亿元。

(三)增值收益:2023年,增值收益125.82亿元。其中:

住房公积金增值收益123.68亿元,同比增长0.53%。当年增值收益率1.68%,比上年减少0.21个百分点。

城市廉租住房建设补充资金增值收益2.14亿元。

(四)增值收益分配:2023年,提取贷款风险准备金98.94亿元,上缴管理费用2.00亿元,提取城市廉租住房建设补充资金24.88亿元(含城市廉租住房建设补充资金增值收益2.14亿元)。

2023年末,贷款风险准备金余额769.61亿元。累计提取城市廉租住房建设补充资金318.49亿元。

(五)管理费用支出:2023年,管理费用支出2.01亿元(含上年结转0.01亿元),同比增长16.18%。其中,人员经费1.18亿元,公用经费0.25亿元,专项经费0.58亿元。

四、资产风险状况

个人住房贷款:2023年末,个人住房贷款逾期额2.66亿元,逾期率0.443‰。个人贷款风险准备金余额769.61亿元。2023年,未使用个人贷款风险准备金核销逾期贷款。

五、社会经济效益

(一)缴存业务。

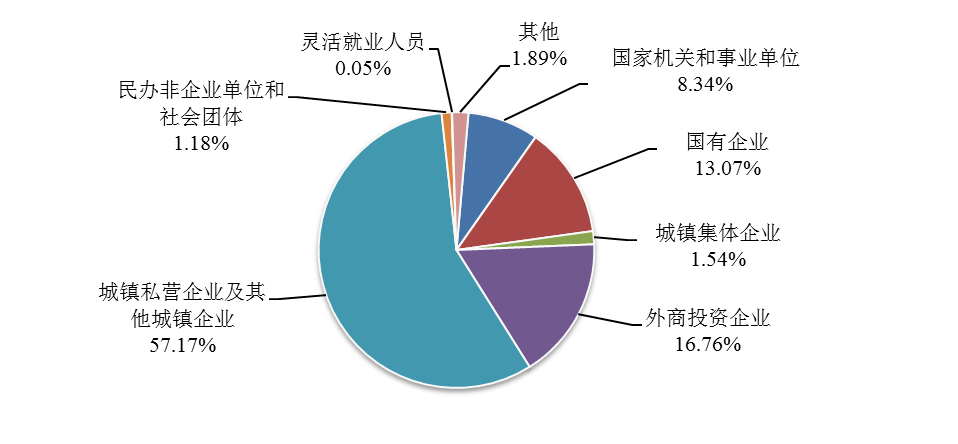

缴存职工中,国家机关和事业单位占8.34%,国有企业占13.07%,城镇集体企业占1.54%,外商投资企业占16.76%,城镇私营企业及其他城镇企业占57.17%,民办非企业单位和社会团体占1.18%,灵活就业人员占0.05%,其他占1.89%;中、低收入占92.40%,高收入占7.60%。

图4:2023年实缴职工按所在单位性质分类

新开户职工中,国家机关和事业单位占3.69%,国有企业占10.74%,城镇集体企业占1.02%,外商投资企业占13.95%,城镇私营企业及其他城镇企业占68.05%,民办非企业单位和社会团体占0.71%,灵活就业人员占0.01%,其他占1.83%;中、低收入占98.00%,高收入占2.00%。

(二)提取业务。

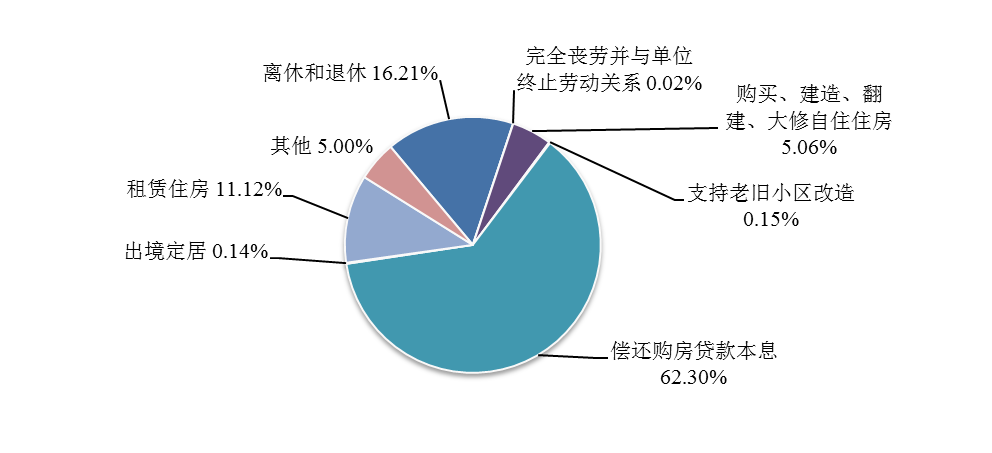

提取金额中,偿还购房贷款本息占62.30%,租赁住房占11.12%,购买、建造、翻建、大修自住住房占5.06%,支持老旧小区改造占0.15%,离休和退休提取占16.21%,完全丧失劳动能力并与单位终止劳动关系提取占0.02%,出境定居占0.14%,其他占5.00%。

图5:2023年住房公积金提取额按提取原因分类

提取职工中,中、低收入占88.86%,高收入占11.14%。

(三)贷款业务。

个人住房贷款:2023年,支持职工购建房1005.78万平方米,年末个人住房贷款市场占有率为27.24%,比上年末增加1.1个百分点。通过申请住房公积金个人住房贷款,在贷款合同约定的存续期内可节约职工购房利息支出123.39亿元。

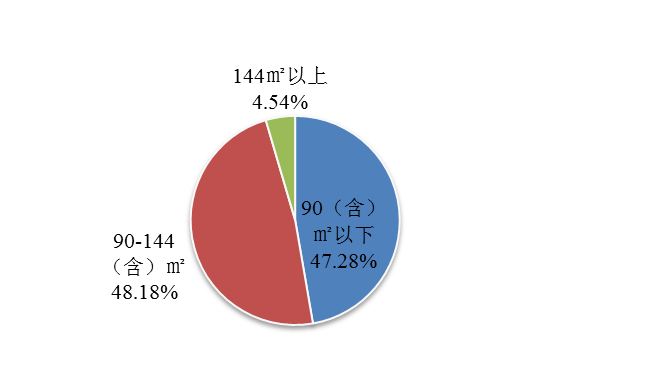

职工贷款笔数中,购房建筑面积90(含)平方米以下占47.28%,90-144(含)平方米占48.18%,144平方米以上占4.54%。购买新房占46.13%(其中购买保障性住房占3.03%),购买二手房占53.87%。

图6:2023年个人住房贷款职工贷款笔数按面积分类

职工贷款笔数中,单缴存职工申请贷款占46.60%,双缴存职工申请贷款占53.28%,三人及以上缴存职工共同申请贷款占0.12%。

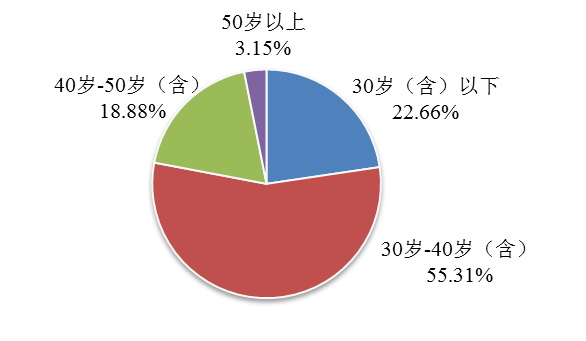

贷款职工中,30岁(含)以下占22.66%,30岁-40岁(含)占55.31%,40岁-50岁(含)占18.88%,50岁以上占3.15%;购买首套住房申请贷款占81.21%,购买二套及以上申请贷款占18.79%;中、低收入占85.28%,高收入占14.72%。

图7:2023年个人住房贷款职工按年龄分类

(四)住房贡献率。

2023年,个人住房贷款发放额、住房消费提取额的总和与当年缴存额的比率为85.95%,比上年减少3.12个百分点。

六、其他重要事项

(一)政策调整情况

1.调整2023年度住房公积金缴存基数和月缴存额上下限

自2023年7月1日起,本市职工住房公积金的缴存基数由2021年月平均工资调整为2022年月平均工资。2023年度职工本人和单位住房公积金缴存比例为各5%至7%,由单位自主确定;单位可以自愿参加补充住房公积金制度,补充住房公积金缴存比例为各1%至5%。2023年度本市住房公积金月缴存额上下限如下:

类型 | 单位和个人 缴存比例 | 月缴存额 上限 | 月缴存额 下限 |

住房公积金 | 各7% | 5116元 | 362元 |

各6% | 4386元 | 310元 | |

各5% | 3654元 | 260元 | |

补充住房公积金 | 各5% | 3654元 | 260元 |

各4% | 2924元 | 208元 | |

各3% | 2192元 | 156元 | |

各2% | 1462元 | 104元 | |

各1% | 730元 | 52元 |

2.修订缴存、提取和个人贷款管理办法

完成《上海市住房公积金缴存管理办法》、《上海市住房公积金提取管理办法》以及《上海市住房公积金个人住房贷款管理办法》三个规范性文件的到期修订工作,并自2023年4月1日起施行。修订后的三个管理办法加强了规范性文件融合归并、强化了数字化服务、完善了部分条款顺序及表述,为更好地维护缴存单位和职工合法权益、支持住房公积金事业发展提供有力制度保障。

3.优化提取政策

一是2023年5月1日起,实施多子女家庭住房公积金支持政策。符合本市租赁提取规定的多子女家庭,可按照实际房租支出提取住房公积金。二是2023年10月7日起,实施本市住房公积金支持城市更新政策。纳入本市城市更新范围内的旧住房更新改造项目,业主(产权人或公有住房承租人)购买改造后具备交易条件的房屋(含增加面积),或在项目建设期内租赁住房过渡安置的,可以按照实际支出提取本人以及配偶、父母、子女(含子女配偶)住房公积金。

4.优化贷款政策

一是2023年5月1日起,实施多子女家庭住房公积金支持政策。多子女家庭在本市购买首套住房,最高贷款限额(含补充公积金最高贷款限额)在本市最高贷款限额的基础上上浮20%。二是2023年10月7日起,调整本市住房公积金购买存量住房最长贷款期限。所购存量住房房龄为6(含)-20年之间的,最长贷款期限调整为不超过30年;所购存量住房房龄为20(含)-35年之间的,最长贷款期限调整为不超过“50-房龄”。三是2023年10月30日起,优化住房公积金个人住房贷款套数认定标准。缴存职工家庭名下在本市无住房、在全国未使用过住房公积金个人住房贷款或首次住房公积金个人住房贷款已经结清的,认定为首套住房;缴存职工家庭名下在本市已有一套住房、符合改善型认定条件,在全国未使用过住房公积金个人住房贷款或首次住房公积金个人住房贷款已经结清的,认定为第二套改善型住房。

(二)业务服务优化情况

1.持续优化营商环境,企业办事更便捷

一是推进歇业备案“一口办理”,企业通过“上海企业登记在线”平台提交歇业申请后,可同步在线申请住房公积金降低缴存比例或缓缴业务。二是推进企业变更登记信息数据共享,实现企业名称变更后,在其登录住房公积金网上业务办理系统时,主动提示办理单位住房公积金账户信息修改业务。三是提升住房公积金综合服务平台功能,为单位提供业务数据可视化和重要业务主动提醒服务,新增使用外国人永久居留身份证网上办理个人住房公积金账户设立、查询等。

2.深化“一网通办”改革,“跨省通办”办得通

一是推动住房公积金贷款提取还贷申请、封存满半年提取住房公积金和多子女家庭租赁提取住房公积金等6项服务事项接入本市“一网通办”移动端,累计实现47项服务事项接入“一网通办”平台。二是实现租赁提取住房公积金业务上线长三角“一网通办”平台,进一步丰富长三角住房公积金服务专栏事项。三是持续强化主动服务意识,推动实现购买共有产权保障住房(贷前提取)服务“免申即享”。四是不断满足异地缴存职工住房公积金跨省办事需求,进一步扩大服务事项范围,累计实现40余项住房公积金服务事项“全国漫游”。五是开展“跨省通办”专项检查,对服务落实情况进行排摸检查,督促指导管理部规范、及时、准确落实,推动“跨省通办”事项服务标准化、规范化。

3.建章立制规范管理,办事有序提质效

一是优化整合原有业务办理流程,印发《上海市公积金管理中心“跨省通办”业务操作规范》,进一步理顺工作流程、明确工作职责,同步推广《“跨省通办”异地中心收件要求共享备忘录》,建立共同维护机制。同时,在业务系统内打造“跨省通办”业务专区,实现“跨省通办”业务自动导入、超期预警等功能,与全国住房公积金监管服务平台有效衔接,减少业务流转环节和时间,进一步提高业务办理效率。二是印发《上海市公积金管理中心“办不成事”反映窗口工作制度(试行)》,通过设立“办不成事”反映窗口,对现有好的做法归口收集、优化提炼、统一管理,不断提升管理部窗口服务能级。

4.线上线下服务升级,办理体验上台阶

一是完成14项“双100”高频事项优化改造,推进智能申报,开通“专业人工帮办”,推动实现高频业务“智慧好办”。二是试点推行线上虚拟窗口视频客服。进一步升级“一网通办”在线帮办服务,通过多类信息的实时传递、发送,共享操作界面、评价反馈等功能,为服务对象提供更加直观精准的指导帮助。三是推进上海公积金APP与“随申办”全面深度融合,打造“上海市公积金服务专区”,实现渠道统一化。四是以闵行区管理部为试点,完善线下网点建设。增设智能化设备,将接入“一网通办”自助终端的8项住房公积金服务事项及8项便民工具赋能中心自助设备,同时合理设计功能布局,着力打造舒适、便捷、高效、智能的现代化服务网点。

(三)宣传培训情况

一是依托“政策百家讲”“政府开放日”等宣传平台,结合管理部区域联动,采用“办专场”“录视频”“做直播”“全链条拼盘式”等形式,进社区、进企业开展精准辅导式培训宣讲。2023年组织开展培训共计142场次。二是加强新媒体政务宣传,通过大调研,制定计划做好网上靶向宣传,同时进一步丰富网上宣传形式,制作短视频、沪语公积金科普等内容。助力住房公积金惠民政策、便民举措及时有效深入下去、传播开来,扩大缴存对象对住房公积金政策业务的知晓度。

(四)执法推进情况

1.健全完善行政执法制度体系

落实上位法规定,完成《上海市住房公积金执法程序操作规范(缴存类)》修订,在上海市统一综合执法系统中推进《上海市住房公积金执法程序操作规范(提取及贷款类)》落地实施,试点集中立案、批量处理的执法办案新模式,不断丰富办案指导口径,构建形成住房公积金“1+3+N”行政执法制度体系,实现缴存类、提取及贷款类、债权处置类等业务全面覆盖。

2.多元化解维护缴存职工合法权益

2023年,全市共受理登记投诉举报3087件,经中心积极督促协调,2115件得以在立案前协调化解,立案前的协调化解率近71%。当年共发出《责令限期缴存通知书》209件,向人民法院申请强制执行149件,通过执法办案共为1280名职工追回住房公积金1068.94万元。

(五)风险防控情况

一是持续优化“制度+机控”风险防控系统建设。强化数字化监管手段,持续优化风险防控检查规则,不断提高风险防控规则与业务贴合度和针对性。实现风险防控系统与全国住房公积金监管服务平台对接,进一步健全一体化风险防控工作平台。二是加强审计规范化建设,编印内审工作指导手册,搭建内审知识库;强化审计监督,规范审计流程,有序开展审计项目;加强审计整改跟踪,着力闭环管理,强化结果运用,保障住房公积金资金安全。

(六)信息化建设情况

1.推动落实数字化发展,逐步打造智慧公积金新格局

一是积极落实住建部“亮码可办”工作部署,形成补充公积金住建部对接方案。二是推进自主核算贷款征信上报工作,于四季度通过验收并完成上线准备工作。三是结合市“一网通办”工作任务,构建微服务架构体系,探索建设数据平台,持续提升系统安全基线,全方位提升数字化支撑能级。四是持续丰富RPA作业流程自动化技术应用,落地17个数字化应用场景。

2.持续推进系统建设,助力业务高水平发展

一是完成保障房管理系统升级改造。实现从合同签约到退房退租的全流程数字化“一网统管”。二是扎实开展数据治理,推进贷后信息系统建设,促进业务管理提质增效。

(七)荣誉获得情况

2023年,中心、部门及职工共获得省部级以上荣誉12项,分别为:上海12329住房公积金热线荣获“2022年12345市民服务热线系统立功竞赛话务受理专业赛道奖项”;上海住房公积金网荣获“2022年度中国领先政务网站”;上海公积金微博荣获“2022年度中国优秀政务新媒体”;中心1个部门荣获2023年上海市工人先锋号;中心“刘忆创新工作室”获评“上海市劳模创新工作室”荣誉称号;中心1名职工荣获上海市青年五四奖章个人;中心1个部门荣获2022年度市“一网通办”立功竞赛活动集体类一等奖;中心3名职工荣获2022年度市“一网通办”立功竞赛活动个人奖项,其中二等奖1名、三等奖2名;中心获评2023年上海市优秀学习型企事业单位;“公积金妈咪小屋”获评“四星级”爱心妈咪小屋。

上海市公积金管理中心

2024年3月29日

住房和城乡建设部公布的住房公积金信息披露的指标解释口径:

1.实缴单位数:指实际发生过1次(含)以上汇缴、补缴住房公积金的单位数。

2.实缴职工人数:指实际发生过1次(含)以上汇缴、补缴住房公积金的职工人数。

3.缴存额:指当年实际缴存的住房公积金金额(包括实际汇缴、补缴金额和结转利息)。

4.缴存余额:指截至年末缴存总额(包括应付给职工的住房公积金结转利息)扣除累计提取额后的金额。

5.新开户单位数:指新开立住房公积金账户(不含尚未缴存)的单位数。

6.新开户人数:指新开立住房公积金账户(不含尚未缴存)的职工人数。

7.净增单位数:指当年实际缴存单位数与上年实际缴存单位数的差额。

8.净增职工人数:指当年实际缴存职工人数与上年实际缴存职工人数的差额。

9.发放住房公积金贴息贷款金额:指由商业银行向缴存职工发放的个人住房贷款金额(包括中心以存量的公积金贷款资产出表转为商业贷款的金额),商业贷款和住房公积金贷款利息之差由住房公积金管理中心承担,所发放的个人住房贷款未计入住房公积金缴存使用情况表。

10.当年贴息额:指为以前年度发放和本年度发放的贴息贷款,在本年度内支付的贴息金额。

11.个人住房贷款市场占有率:指年末住房公积金个人住房贷款余额占当地商业性和住房公积金个人住房贷款余额总和的比率。

12.个人住房贷款支持职工购建房面积:指利用住房公积金个人住房贷款(含组合贷款)支持职工购买(建造)住房的建筑面积。

13.住房公积金存款额:指年末住房公积金存放在银行的资金额,包括融资资金,不包括开发商保证金等不能用于提取、贷款的资金,不包括增值收益专户存款。

14.增值收益率:指增值收益与月均缴存余额的比率。月均缴存余额指当年内各月末住房公积金累计缴存余额之和除以12。

15.个人住房贷款逾期额:指截至年末借款合同约定到期3个月(含)以上、6个月(不含)以内应还未还贷款本金额与合同约定到期6个月(含)以上未归还贷款的本金余额之和。

16.缴存、提取、贷款职工按收入水平分类:中、低收入是指收入低于上年当地社会平均工资3倍,高收入是指收入高于上年当地社会平均工资3倍(含)。

17.可节约职工购房利息支出:当年获得住房公积金个人住房贷款的职工合同期内所需支付贷款利息总额与申请商业性住房贷款利息总额的差额。商业性住房贷款利率按照相应期限的最新贷款市场报价利率(LPR)测算。

上海市互联网违法

上海市互联网违法 沪公网安备31010102002249号

沪公网安备31010102002249号