上海市住房公积金2015年年度报告

根据国务院《住房公积金管理条例》和住房城乡建设部、财政部、人民银行《关于健全住房公积金信息披露制度的通知》(建金〔2015〕26号)的规定,经市住房公积金管委会会议审议通过,现将本市住房公积金2015年年度报告公布如下:

一、机构概况

(一)住房公积金管理委员会:上海市住房公积金管理委员会(以下简称“管委会”)有21名成员。全年,管委会共召开了五次会议,审议并通过了《关于本市住房公积金2014年计划执行情况以及2015年计划安排的报告》、《关于2015年-2016年住房公积金相关业务委托协议方案的报告》、《关于提高本市住房公积金个人住房贷款额度的报告》、《关于进一步放宽本市提取住房公积金支付房租条件的报告》、《关于开展2015年度全市住房公积金缴存情况执法检查安排的报告》、《关于对〈关于2015年度上海市调整住房公积金缴存基数和月缴存额上下限的通知〉有关说明的报告》、《关于住房公积金个人贷款风险管理办法的报告》、《关于开展上海市住房公积金个人住房贷款资产证券化试点方案》,通报了《关于深化改革创新上海住房公积金制度的相关思路的通报》、《关于进一步改进和完善本市住房公积金缴存方式的通报》、《关于本市住房公积金核心系统开发建设的方案》等。

(二)公积金管理中心:上海市公积金管理中心(以下简称“中心”)为直属市政府不以营利为目的的独立的事业单位,主要负责全市住房公积金的归集、提取、使用以及保值、核算。目前,内设党委办公室(组织人事处)、办公室(信访办公室)、政策法规和风险管理处、资金计划管理处、贷款管理处、归集管理处、纪检审计处、运营核算和信息处、科技保障开发处、服务管理处、互联网发展处、执法监督处、项目管理处等13个职能处室,下设17个区(县)管理部,共有从业人员263人。

二、业务运行情况

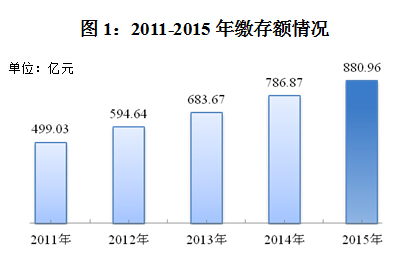

(一)缴存:本市受委托办理住房公积金缴存业务的银行1家。全年实缴单位26.99万家,实缴职工714.36万人,缴存额880.96亿元,同比增长11.96%。当年新开户单位6.55万家,新开户职工89.61万人,净增单位5.98万家,净增职工51.52万人。截至2015年底,缴存总额6096.56亿元,缴存余额2822.57亿元,分别同比增长16.89%、15.11%。

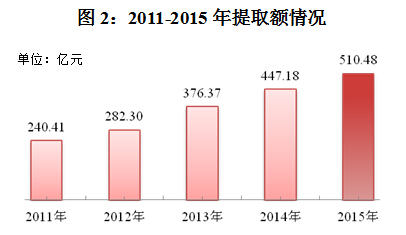

(二)提取:全年提取510.48亿元,占当年缴存额的57.95%,比上年同期增加1.12个百分点。截至2015年底,提取总额3273.99亿元,同比增长18.47%。

(三)贷款

1.个人住房贷款:本市个人住房贷款最高额度为100万元(缴交补充公积金的为120万元),其中,2人及以上借款人家庭最高额度100万元(缴交补充公积金的为120万元),1人借款人家庭最高额度50万元(缴交补充公积金的为60万元)。受委托办理住房公积金个人住房贷款业务的银行共计18家。

全年,发放个人住房贷款19.96万笔1192.87亿元,同比增长64.28%、152.62%。回收个人住房贷款362.93亿元。当年因资产证券化转出个人住房贷款额71.86亿元。截至2015年底,全市累计发放个人住房贷款215.50万笔5288.23亿元,贷款余额2770.08亿元,同比增长10.20%、29.13%、37.68%。个人住房贷款率为98.14%,比上年同期增加16.09个百分点。

2.住房公积金支持保障性住房建设项目贷款:全年,发放支持保障性住房建设项目贷款4.07亿元,应还贷款本金48.74亿元,实际回收贷款本金52.44亿元。截至2015年底,累计发放项目贷款92.61亿元,余额7.31亿元。

(四)购买国债:全年未购买国债,至年底国债余额为零。

(五)资金存储:截至2015年底,全市结余资金存款41.70亿元。其中,活期0亿元,1年以内定期(含)0亿元,1年以上定期24.56亿元,其他(协议、协定、通知存款等)17.14亿元。

(六)其他:截至2015年底,资金运用率98.40%,比上年同期增加14.08个百分点。

三、主要财务数据

(一)业务收入:全年,住房公积金业务收入共计114.92亿元,同比增长1.57%。其中,存款利息收入16.57亿元,委托贷款利息收入96.85亿元,其他收入1.50亿元。

(二)业务支出:全年,住房公积金业务支出共计32.85亿元,同比减少42.53%。其中,缴存职工账户余额的利息支出24.00亿元,归集手续费用支出1.87亿元,委托贷款手续费支出3.94亿元,其他支出3.04亿元(其中资产证券化业务支出2.32亿元)。

(三)增值收益:全年,住房公积金增值收益82.07亿元,同比增长46.61%。增值收益率3.10%,比上年同期增加0.65个百分点。

(四)增值收益分配:全年,提取贷款风险准备金46.73亿元,提取管理费用1.00亿元,上交财政管理费用1.00亿元,提取城市廉租房(公共租赁住房)建设补充资金34.34亿元。

根据管委会第49次会议决议,调整2014年增值收益分配,按照2014年增值收益的60%补提个人贷款风险准备金33.20亿元,同时减少分配城市廉租房(公共租赁住房)建设补充资金33.20亿元。由于以前年度损益调整,个贷风险准备金增加0.38亿元,城市廉租房(公共租赁住房)建设补充资金增加0.28亿元。

截至2015年底,贷款风险准备金余额229.62亿元;城市廉租房(公共租赁住房)建设补充资金余额148.97亿元,累计上缴城市廉租房(公共租赁住房)建设补充资金3.66亿元。

(五)管理费用支出:全年,管理费用支出0.93亿元,同比增长10.06%。其中,人员经费0.47亿元,公用经费0.10亿元,专项经费0.36亿元。

四、资产风险状况

(一)个人住房贷款:截至2015年底,逾期个人住房贷款0.24亿元,个人住房贷款逾期率0.086‰。当年个人贷款风险准备金按增值收益的60%提取。至年末,个人贷款风险准备金余额为229.33亿元,个人贷款风险准备金余额与个人贷款余额的比率为8.28%,个人贷款逾期额与个人贷款风险准备金余额的比率为0.10%。个人逾期贷款拔备覆盖率比上年提高1.1倍。

(二)住房公积金支持保障性住房建设项目贷款:截至2015年底,无项目贷款逾期情况。项目贷款风险准备金提取比例为贷款余额的4%。当年未使用项目贷款风险准备金核销逾期贷款,项目贷款风险准备金余额为0.29亿元,项目贷款风险准备金余额与项目贷款余额的比率为4%,项目贷款逾期额与项目贷款风险准备金余额的比率为0%。

(三)历史遗留风险资产:截至2015年底,无历史遗留风险资产。

五、社会经济效益

(一)缴存业务:全年住房公积金实缴职工数和缴存额增长率分别为7.77%和11.96%。实缴职工的构成情况:

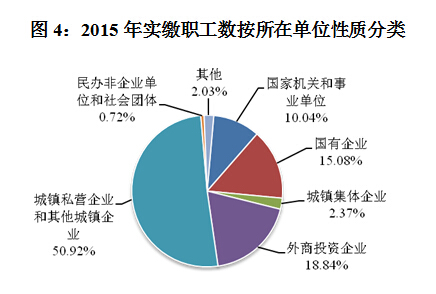

按单位性质,国家机关和事业单位占10.04%,国有企业占15.08%,城镇集体企业占2.37%,外商投资企业占18.84%,城镇私营企业及其他城镇企业占50.92%,民办非企业单位和社会团体占0.72%,其他占2.03%。

按收入水平,低收入群体占56.69%,中等收入群体占34.24%,高收入群体占9.07%。

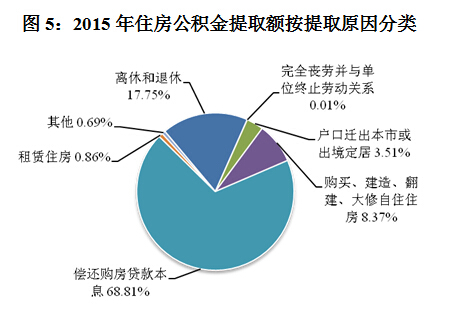

(二)提取业务:全年提取住房公积金1686.2万笔510.48亿元。提取金额中,住房消费提取占78.05%(购买、建造、翻建、大修自住住房占8.37%,偿还个人购房公积金贷款和商业银行贷款本息占68.81%,租赁住房占0.86%,其他占0.01%);非住房消费提取占21.95%(离休和退休占17.75%,完全丧失劳动能力并与单位终止劳动关系占0.01%,户口迁出本市或出境定居占3.51%,其他占0.68%)。

(三)贷款业务

1.个人住房贷款:全年支持职工购房1717.47万平方米,个人住房贷款市场占有率为33.57%,比上年同期增加4.93个百分点。当年通过申请住房公积金个人住房贷款,按当时利率水平测算,在贷款合同约定的存续期内可为职工节约购房利息支出254.20亿元。

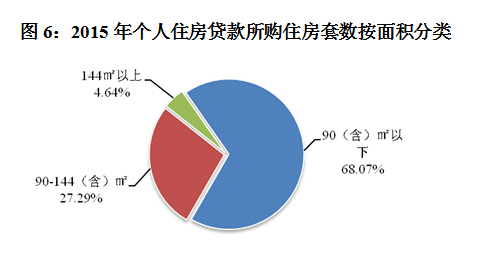

职工贷款所购住房套数中,90(含)㎡以下占68.07%,90-144(含)㎡占27.29%,144㎡以上占4.64%;新房占29.06%,二手房占70.94%。

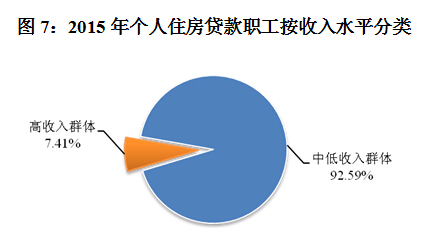

贷款职工中,低收入群体占32.37%,中等收入群体占60.22%,高收入群体占7.41%。

2.住房公积金支持保障性住房建设项目贷款:本市共有住房公积金试点项目15个,发放贷款92.61亿元。其中,经济适用房项目3个17.71亿元,棚户区改造安置用房项目9个51.79亿元,公共租赁住房项目3个23.11亿元。建筑面积共229.90万㎡,可改善2.81万户住房困难职工家庭的居住问题。年末已有12个试点项目贷款资金全部发放并还清。

(四)住房贡献率:2015年本市进一步加大住房公积金支持缴存职工住房消费的力度。当年个人住房贷款发放额、项目贷款发放额、住房消费提取额的总和与当年缴存额的比率为181.10%,比上年同期增加76.33个百分点。

六、其他重要事项

(一)当年制度创新情况

根据中央“稳增长、调结构、促改革、惠民生”和进一步发挥住房公积金制度作用,更好地满足缴存职工的住房消费需求的要求,按照住房城乡建设部、财政部和人民银行提出“有条件的城市应积极研究开展公积金贷款资产证券化业务”的精神,中心积极探索以存量贷款发行个人住房贷款资产支持证券募集市场资金,推进住房公积金事业可持续发展。经住房城乡建设部和人民银行总行批准,2015年12月8日,沪公积金2015年第一期个人住房贷款资产支持证券1号和2号成功完成发行,标志着中国首单银行间市场公开发行住房公积金资产支持证券的创新成功。此次发行总募集资金规模为69.63亿元,募集资金用于住房公积金个人住房贷款的再投放。

(二)当年政策调整情况

一是调整最高贷款额度和贷款年限。自2015年4月15日起本市调整住房公积金贷款额度上限:购买首套自住住房和第二套改善型普通住房的最高贷款额度调整为100万元(缴交补充公积金的为120万元),购买第二套改善型非普通住房的最高贷款额度调整为80万元(缴交补充公积金的为100万元)。调整后的最高贷款额度如下:

| 所购住房 | 购买首套住房或第二套 改善型普通住房 | 购买第二套改善型 非普通住房 | ||

| 借款家庭 | 1人 参与贷款 | 2人及以上 参与贷款 | 1人 参与贷款 | 2人及以上 参与贷款 |

| 缴纳住房公积金 最高贷款额度 | 50万 | 100万 | 40万 | 80万 |

| 缴纳补充公积金 最高贷款额度 | 10万 | 20万 | 10万 | 20万 |

| 最高贷款额度 合计 | 60万 | 120万 | 50万 | 100万 |

同时调整二手房公积金抵押贷款年限:低于5年(含)房龄的二手房的公积金抵押贷款,最长贷款年限仍为不超过30年;6年至19年房龄的二手房的公积金抵押贷款,最长贷款年限由不超过15年调整为35年与房龄之差;超过20年(含)以上房龄的二手房的公积金抵押贷款,最长贷款年限仍不得超过15年。

二是调整住房公积金存贷款利率。根据中国人民银行颁布的利率调整通知,当年个人住房公积金贷款利率经过四次调整后,五年期以上个人住房公积金贷款利率由4.25%调整至3.25%;五年期以下(含五年)个人住房公积金贷款利率由3.75%调整至2.75%。住房公积金存款利率经过五次调整后,上年结转的个人住房公积金存款利率由2.35%调整至1.10%;当年归集的个人住房公积金存款利率不变,仍为0.35%。

三是调整租赁提取政策。自2015年5月1日起本市推出进一步放宽提取住房公积金支付房租条件的新政。凡职工连续缴存满3个月,本人及配偶在本市无自有住房且租赁住房的,可提取夫妻双方住房公积金支付房租。职工租住公共租赁住房的,按照实际房租支出全额提取;租住其他住房的,每户家庭月提取金额不超过当月实际房租支出,最高月提取限额为2000元。同时简化了租房提取要件,明确了提取方式和时间,建立单位集中批量办理新机制。

四是调整本市2015年度住房公积金缴存基数和月缴存额上下限。自2015年7月1日起,本市职工住房公积金的缴存基数由2013年月平均工资调整为2014年月平均工资。2015年度住房公积金月缴存额上限为2290元,城镇个体工商户及其雇用人员、自由职业者的住房公积金月缴存额上限为3924元。2015年度住房公积金按职工本人和单位各7%的缴存比例所对应的月缴存额下限为254元。城镇个体工商户及其雇用人员、自由职业者的住房公积金月缴存额下限参照此标准。2015年度职工本人和单位住房公积金缴存比例仍为各7%;补充住房公积金缴存比例仍为各1%至8%。

五是调整因婚姻需要购房申请住房公积金贷款房屋套数认定操作流程。为完善操作流程,提高审批效率,方便借款人,以减少借款人往返网点次数,自2015年7月21日起,对婚前共有房屋套数认定的业务操作流程进行调整,即取消原来的复议环节,将婚前共有房屋套数认定直接纳入到审贷条件中。借款人家庭房屋套数认定标准保持不变。

(三)当年扩覆和执法推进情况

1、多措并举,推动制度覆盖面进一步扩大。一是中心与建行、工会等部门广泛联动,增强工作合力,深挖扩覆潜力;二是推进全市环卫系统、部分央企农村户籍职工纳入缴交范围;三是创新工作方式,采取“三轮函告+一轮上门”的跟踪检查方式,实现“精确目标、精准检查”;四是由市住房公积金管委会成员、市总工会等相关人员共同组成执法检查小组,并邀请部分媒体参与现场执法检查,跟踪报道,获得较好社会反响;五是利用本市征信平台对违反公积金制度且拒不改正的单位进行曝光,以加大单位违规成本,增强单位主动缴交意识。

2、持续加大执法力度,维护广大职工的公积金合法权益。全年中心向10家不开户单位发出《行政处罚决定书》,向73家单位发出《责令限期缴存通知书》,向18家单位发出《责令限期办理缴存登记、账户设立通知书》,申请人民法院强制执行45件。

(四)当年服务改进情况

一是积极推行“互联网+”服务模式,提高业务办理的“离柜率”。推出“上海公积金”微信服务号,提供公积金账户、信息、网点客流等查询服务;推行网上汇补缴模式和基数调整,方便缴存单位足不出户办理公积金业务;继续推进ATM机提供职工自助查询公积金服务。目前,已有建设银行、上海农商银行、浦发银行、上海银行、交通银行5家银行五千多台自助机具可提供公积金自助查询服务。

二是改善网点服务环境,提升群众办事感受度。完成了闵行、浦东、杨浦、松江四个管理部搬迁;完成了徐汇、宝山两个管理部办公房和业务大厅的扩建。

三是深化政府部门间信息共享,提高服务能级和效率。与市房屋状况信息中心、市公共信用信息服务平台、市民政局、市人保局进行信息共享对接,深化房屋产权、婚姻状态、低保等方面的信息共享工作,建立专项检查审计联动机制,以“让信息多跑路,让老百姓少跑路”的方式提高服务质量和方便群众办事。

(五)当年信息化建设情况

一是以提高信息系统安全保障为抓手,加强系统安全风险防范。成立网络信息安全领导小组;在安全评估的基础上,完成系统、应用软件的安全加固;聘请市安全测评中心、国家互联网应急响应中心对中心住房公积金综合服务平台进行定期的安全扫描;全面启动中心核心系统上三级等保的实施工作,年内完成相关安全制度的修订。

二是以自主核算转型为目标,启动核心新系统建设。成立信息系统改建项目工作小组;历经调研策划、编制项建书、专家论证、上报评审等筹备环节,在年底前获市发改委原则同意立项的批复。核心系统建设将成为中心转型发展的重要基础。

2015年是“十二五”规划的收官之年。“十二五”时期,中心坚持突出重点、聚焦民生、提升服务、完善管理、防范风险,全面超额完成了住房公积金事业“十二五”发展规划确定的主要目标和任务。

2016年是“十三五”规划的开局之年,也是住房公积金制度重大变革的关键之年,更是中心助推供给侧结构性改革的攻坚之年。中心将以十八届五中全会、中央经济工作会议以及本市“十三五”规划精神为指引,进一步改革创新,转型发展,全面落实住房公积金制度改革新要求,更好地发挥住房公积金制度在支持住房保障、促进住房消费、改善职工住房条件以及推进社会经济平稳健康发展的重要作用。

附:指标解释

上海市公积金管理中心

2016年3月31日

指标解释

1.实缴单位数:指当年实际汇缴、补缴住房公积金的单位数。

2.实缴职工数:指当年实际汇缴、补缴住房公积金的职工人数。

3.当年缴存额:指当年实际缴存的住房公积金金额(包括实际汇缴、补缴金额和结转利息)。

4.缴存余额:指截至年度末缴存总额(包括应付给职工的住房公积金结转利息)扣除累计提取额后的金额。

5.当年新开户单位数:指当年新开立住房公积金账户(不含尚未缴存)的单位数。

6.当年新开户职工数:指当年新开立住房公积金账户(不含尚未缴存)的职工人数。

7.当年净增单位数:指当年实际缴存单位数与上年实际缴存单位数的差额。

8.当年净增职工数:指当年实际缴存职工人数与上年实际缴存职工人数的差额。

9.提取率:指当年提取额占当年缴存额的比率。

10.个人住房贷款率:指年度末个人住房贷款余额占年度末住房公积金缴存余额的比率。

11.个人住房贷款市场占有率:指当年住房公积金个人住房贷款新增余额占当地商业性和住房公积金个人住房贷款新增余额总和的比率。

12.资金运用率:指住房公积金个人住房贷款余额、项目贷款余额和购买国债余额的总和与缴存余额的比率。

13.结余资金存款:指年度末住房公积金存放在银行的资金额,不包括增值收益专户存款。

14.增值收益率:指增值收益与月均缴存余额的比率。月均缴存余额为当年内各月末住房公积金缴存余额之和除以12。

15.个人住房贷款逾期额:指截至年度末借款合同约定到期3个月(含)以上、6个月(不含)以内应还未还贷款本金额与合同约定到期6个月(含)以上未归还贷款的本金余额之和。

16.职工收入水平分类:

低收入:指收入低于2014年上海市职工平均工资。

中等收入:指收入介于2014年上海市职工平均工资1倍(含)-3倍之间。

高收入:指收入高于2014年上海市职工平均工资3倍(含)。

职工收入按缴存职工的住房公积金缴存基数计。

上海市互联网违法

上海市互联网违法 沪公网安备31010102002249号

沪公网安备31010102002249号